本文作者——陆仰川|资深媒体人

谁也没想到,2026年开年,全球有色金属市场投下的第一枚“深水炸弹”,竟然来自非洲西海岸的几内亚。

据央视财经援引多家外媒消息,全球最大的铝土矿生产国几内亚,正紧急召集全球各大矿业巨头展开“闭门磋商”。目的只有一个:联合控产,强力拉升已经“腰斩”的铝土矿价格。

消息一出,伦敦金属交易所(LME)和沪铝应声波动。几内亚这一举动,究竟是在救市,还是在向全球下游产业链——尤其是作为最大买家的中国,发起一场蓄谋已久的“定价权”反击战?

为什么会暴跌?供给“失控式爆发”

几内亚为什么急了?自2025年初以来,作为生产氧化铝的核心原材料,铝土矿的价格在短短一年内经历了从云端坠入深渊的惨烈过程。

2025年,几内亚境内的达圣铁路二期、马瑞巴亚港口扩建项目相继投产。原本藏在大山深处的红土地,顺着现代化铁路像流水一样涌向港口。出口终端从过去的5个猛增至9个,物流成本断崖式下跌。

随着物流成本的下降,几内亚铝土矿出口量达到了惊人的1.83亿吨,同比增幅高达25%。这是一个什么概念?这意味着每天都有数以十万吨计的矿石离境,几内亚的每一寸红土地似乎都在加速变现。

然而,市场的逻辑是残酷的。供应的爆发式增长远超了全球氧化铝产能的消化速度。铝土矿成交价从2025年初的高点,到2026年开年几乎跌去了50%。原本是国家的财富支柱,现在却成了贱卖的“打折土”。对于几内亚政府而言,每一吨贱卖的矿石,都是对国家未来资源税收的“透支”。

几内亚政府的“三板斧”

几内亚矿业部部长布纳·西拉在磋商中表现出了前所未有的强硬。其调控逻辑不仅仅是减产,更是一场深思熟虑的产业升级布局。

第一板斧:祭出“合规性”杀招。几内亚政府宣布,将严格审核所有矿企的生产许可。过去几年,为了在低迷的市场中摊薄成本,大量中资、法资、俄资企业都在超标开采。现在,政府要求产出必须严格回归到最初申报的“可行性研究报告”水平。这一招极高明——它不是强行禁运,而是通过法理手段,合规地砍掉那25%的额外溢出供应。

第二板斧:强推“本地化加工”。几内亚政府早已不满于只出口原矿。此次控产的一个潜台词是:如果矿企想获得更多的出口配额,就必须在几内亚本地投资建设氧化铝厂。几内亚拥有丰富的水利发电潜力,他们希望通过控制原矿,逼迫全球资本帮助其实现工业化。

第三板斧:锚定100美元定价权。业内传闻,几内亚的目标是将离岸价拉回至100美元/吨的水平。目前约60美元的价格,已经让许多基础设施投入巨大的矿山陷入亏损。几内亚正在利用其70%的市场份额,强行终结低价内卷时代。

中国铝业链:是危还是机?

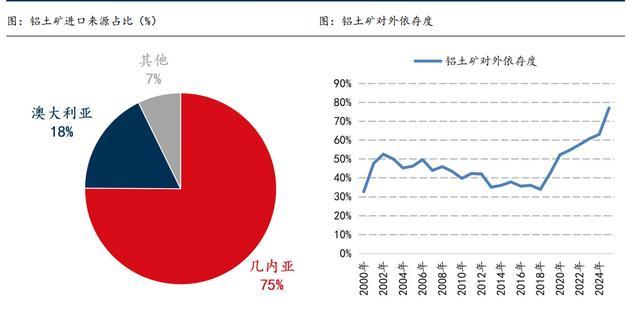

作为全球最大的电解铝生产国,中国对几内亚铝土矿的依赖程度超过70%。几内亚的一举一动,直接牵动着国内无数企业的神经。

2025年,得益于廉价的矿石,中国氧化铝企业的利润普遍改善。但如果几内亚“控产保价”成功,原材料成本将在2026年第二季度迎来剧烈反弹。这对于下游的汽车制造、光伏支架、航空航天等领域来说,意味着利润空间将被再次压缩。

值得庆幸的是,中国在几内亚的布局极深。从“赢联盟”到中铝、国家电投,中国企业不仅是买家,更是当地铁路、港口的建设者和矿山的持有者。这种“你中有我,我中有你”的格局,决定了几内亚很难像其他国家那样采取极端的“断供”手段。

几内亚的举动也再次给国内敲响了警钟:资源安全永远不能寄托在单一国家的低价之上。这将加速国内企业寻找印尼、澳洲之外的替代来源,同时也将逼迫国内铝产业向二次铝回收、再生铝利用等绿色、闭环领域深度转型。

更深层信号:全球资源民族主义的“暴走”与回归

如果我们把视线从几内亚的红土地移开,环顾全球,你会发现这绝非孤立事件。2026年,一场关于“资源主权”的全球风暴正在席卷而来。过去几十年,资源国往往扮演着产业链底端的“苦力”角色。但现在,风向变了。资源国不再满足“卖资源”,而是要“控制价格”。

印尼,通过限制镍矿出口,硬生生逼着全球巨头把电池工厂建在了国内,实现了从卖土到卖电池的跨越。

智利与墨西哥,纷纷将锂资源国有化,试图打造“锂业欧佩克”,掌握新能源时代的命门。

中东与非洲,从石油减产到津巴布韦禁止锂原矿出口,逻辑如出一辙——“如果你只要我的原矿,那你就得接受我的高价;如果你想要低价,就请把工厂留下。”

几内亚此次出手控产,其实是向全球发出的一个信号:几内亚不想再当全球铝业的“廉价缓冲垫”了。2025年产量的疯狂扩张,本质上是各大矿企在透支几内亚的国家财富来对冲全球价格下行。现在,几内亚通过“合规审查”收紧配额,实际上是在进行资源溢价的二次分配。

结语:资源博弈新时代

几内亚的这次“反击”,其实是全球资源民族主义抬头的缩影。从锂到钴,再到现在的铝,资源国不再满足于只拿一点“辛苦钱”,而是要全方位参与全球利益的再分配。

对于中国企业而言,低价买矿的“黄金时代”正在远去,深耕全球供应链、强化资源定价话语权的“大航海时代”才刚刚开始。

融正配资提示:文章来自网络,不代表本站观点。